Rapport om markedet for ståltage 2026-2030: Vesteuropa fører markedet i 2025; Asien og Stillehavsområdet forventes at blive fremtidens vækstleder. Drevet af stigende efterspørgsel efter bæredygtige og holdbare tagløsninger, stigende renoveringsaktivitet og avancerede belægningsteknologier er markedet for ståltage klar til betydelig vækst.

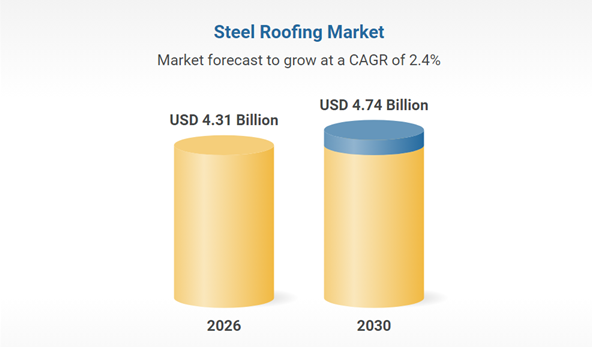

Markedet for ståltage viser stabil vækst og forventes at vokse fra 4,2 milliarder USD i 2025 til 4,31 milliarder USD i 2026, hvilket repræsenterer en sammensat årlig vækstrate (CAGR) på 2,6 %. De vigtigste drivkræfter for denne vækst inkluderer fortsat efterspørgsel efter traditionelle galvaniserede materialer, øget byggeaktivitet og omkostningseffektive produktionsprocesser. Efterhånden som markedet udvikler sig, stiger efterspørgslen efter holdbare og langtidsholdbare tagløsninger også.

I. Efterspørgselssiden: Traditionelle sektorer stabiliserer sig, nye scenarier oplever eksplosion

Traditionelle sektorer: Byggeri og biler forbliver kernestøtte

Byggesektoren

Saudi-Arabiens "Vision 2030" har ført til investeringer i infrastruktur på 4,13 billioner riyal, og det saudiske byggemarked vil nå 74,1 milliarder dollars i 2025. Det forventes at vokse med en årlig rate på 5,4 % i løbet af de næste fem år, hvilket vil føre til en fortsat stigning i efterspørgslen efter belagte stålplader som materialer til udvendig vægdekoration.

Bilsektoren

Den globale produktion af nye energikøretøjer forventes at overstige 20 millioner enheder inden 2025, hvilket vil drive en stigning i efterspørgslen efter højstyrkegalvaniserede stålplader. For eksempel anvendes højstyrkegalvaniserede stålplader med en styrke på 600 MPa og derover allerede i store mængder til batteripakkehuse, og duplexstål af kvalitet 1180 MPa har opnået en vægtreduktion på 20 % i biler.

Nye sektorer: Fotovoltaik og grønne bygninger bliver nye vækstfaktorer

Nye solcelleanlæg driver efterspørgslen efter støttekonstruktioner belagt med zink-aluminium-magnesium (ZM). Belagte stålplader med en saltspraytestklassificering på 2000 timer er blevet det foretrukne valg, og efterspørgslen steg med 200 % i forhold til året før i 2023. Grønt byggeri driver anvendelsen af korrosionsbestandige galvaniserede stålplader i stålstrukturerede boligbygninger, og andelen af stålstrukturerede boligbygninger i Yangtze-floddeltaregionen forventes at stige til 25 % inden 2025.

II. Teknologi: Grøn og intelligent produktion driver industriel opgradering

Grønne processer erstatter traditionelle teknologier

Penetrationsraten for kromfri passiveringsteknologi vil nå 65 % i 2025 og erstatte hexavalent krom for at opfylde EU's RoHS-direktiv; zink-aluminium-magnesium-belægninger reducerer zinklagets tykkelse med 30 % og fordobler levetiden.

Et lukket kredsløbssystem til regenerering af affaldssyre opnår 100 % genbrug af bejdseopløsningen, hvilket reducerer miljøomkostningerne pr. ton stål med 80 yuan. Førende virksomheder som Baosteels Zhanjiang-base har oplevet en reduktion på 30 % i VOC-emissioner sammenlignet med 2020.

Intelligent produktion forbedrer effektiviteten

AI-visionssystemer overvåger belægningens ensartethed i realtid og opnår en nøjagtighed i fejlidentifikation på 99,2 %; digitale tvillingfabrikker forudsiger slaggedannelse i zinkbeholdere 48 timer i forvejen, hvilket reducerer tab under nedetid. Efter påføring på en Baowu-base faldt energiforbruget pr. ton stål med 12 %, og zinkforbruget faldt med 4,7 %.

III. Forsyningskæde: Kina dominerer eksporten, regionaliseringen accelererer

Kinas eksportfordel fortsætter, men står over for pres fra transformation

I 2025 oversteg Kinas eksport af belagte stålplader 21 millioner tons, med Sydøstasien og Mellemøsten som kernemarkeder. Saudi-Arabiens import nåede 677.000 tons (en stigning på 44,82% i forhold til året før).

Den gennemsnitlige eksportpris var under pres og faldt til 629,49 USD/ton i november 2025 (et fald på 80 % fra begyndelsen af 2023), hvilket tvang virksomhederne til at skifte fra "priskonkurrence" til "værdikonkurrence".

Regionaliseret kapacitetslayout håndterer handelsbarrierer

EU's CBAM-kulstoftold kan øge eksportomkostningerne med 8%-12%, hvilket får kinesiske virksomheder til at fremskynde fabriksbyggeriet i Sydøstasien og Mellemøsten (såsom Baosteels malaysiske produktionslinje) og dermed danne en "Kinas forskning og udvikling + oversøisk produktion"-model.

Ny galvaniseringskapacitet i vækstmarkeder som Indien og Tyrkiet kan påvirke Kinas eksportandel. Virksomheder er nødt til at konsolidere deres markedsandel i den høje ende af markedet gennem teknologiske opgraderinger (såsom ultrahøjstyrkegalvaniserede stålplader).

Opslagstidspunkt: 30. marts 2026